kitekintéssel a belső kontrollrendszer és a korrupciós kockázatok összefüggéseire

kitekintéssel a belső kontrollrendszer és a korrupciós kockázatok összefüggéseire

Dr. Benedek Mária, Szenténé Tubak Klára, Farkas Marianna Rita tanulmánya

2014-ben is összegezte az Állami Számvevőszék (ÁSZ) az önkormányzatok belső kontrollrendszere ellenőrzésének tapasztalatait kiemelt figyelmet fordítva a korrupciós kockázatok és az integritás összefüggéseire. Az önkormányzatok belső kontrollrendszere ellenőrzésének elsődleges célja, hogy javuljon az ellenőrzött önkormányzatok belső kontrollrendszerének, a közpénzek felhasználásának szabályozottsága, működésének megfelelősége, a végső cél pedig az egyensúlyi helyzet fenntarthatóságának biztosítása, azaz az adósság újratermelődésének megakadályozása.

Az ÁSZ a 2013. évre vonatkozóan 64 önkormányzatnál ellenőrizte a belső kontrollrendszer kialakítását, egyes kontrolltevékenységek és a belső ellenőrzés működését. Az önkormányzatok ellenőrzésre történő kiválasztása nem reprezentatív mintavételen, hanem kockázatelemzésen alapult, ezért a megállapítások alapján általános következtetések nem voltak levonhatók az önkormányzati alrendszer egészére, de a belső kontrollrendszer kialakítása és működtetése vonatkozásában jellemző hibák, hiányosságok, szabálytalanságok kerültek feltárásra.

Milyen tapasztalatokat szerzett az ÁSZ a 64 önkormányzatnál elvégzett belső kontrollrendszer ellenőrzések során?

A költségvetési szervek belső kontrollrendszere magában foglalja a korszerű, felelős szervezetirányítás elemeiként a kontrollkörnyezetet, a kockázatkezelési rendszert, a kontrolltevékenységeket, az információs és kommunikációs rendszert és a monitoring rendszert.

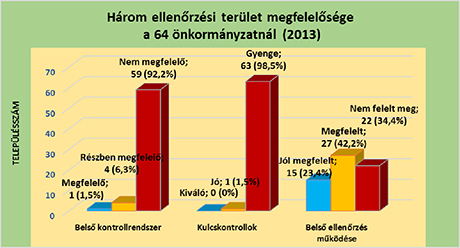

A belső kontrollrendszer kialakítása a 64 ellenőrzött önkormányzat közül egynél megfelelő, négynél részben megfelelő volt, míg 59 esetben, az ellenőrzött önkormányzatok 92,2%-ánál nem felelt meg a jogszabályi követelményeknek. Az integritás szempontjából is kiemelt fontosságú kontrollok (úgynevezett kulcskontroll) – a teljesítésigazolás és az érvényesítés – működésének megfelelősége a 64 önkormányzatból egyetlen városi önkormányzatnál volt jó, míg 63 esetben, az ellenőrzöttek 98,4%-ánál a kifizetések során a kulcskontrollok működésének megfelelősége gyenge volt. A belső ellenőrzés működése az ellenőrzött 64 önkormányzatból 27-nél, azaz az ellenőrzöttek 42,2%-ánál megfelelt, 34,4%-ánál nem felelt meg a jogszabályi előírásoknak, míg jól megfelelt értékelést mindössze 15 önkormányzat kapott.

A belső kontrollrendszer nem megfelelő kialakítása kockázatot jelent az önkormányzatok tevékenységeinek szabályszerű, gazdaságos, hatékony és eredményes végrehajtásában. Azoknál az önkormányzatoknál, ahol a kontrollrendszeren belül a kontrollkörnyezet és a kontrolltevékenységek szabályozása nem volt megfelelő, vagy hiányos volt, ott az ellenőrzött kulcskontrollok működése is gyenge volt. Az ÁSZ megállapította azt is, hogy a belső kontrollrendszer és a belső ellenőrzés korrelációt mutat. Azon önkormányzatoknál, ahol a belső ellenőrzési tevékenység nem működött megfelelően, ott a belső kontrollok kialakítása és működése tekintetében is hiányosságokat tárt fel az ellenőrzés.

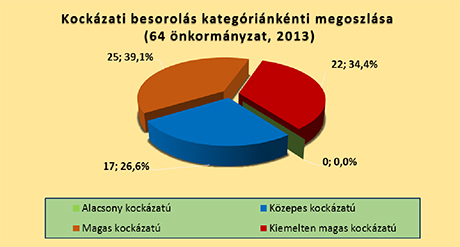

Az ÁSZ elvégezte az ellenőrzött önkormányzatok négy kockázati kategóriába történő besorolását is az ellenőrzött területek együttes értékelése alapján. Az arányszámok a kockázatelemzés alapján történő kiválasztást alátámasztó eredményeket mutattak. A belső kontrollrendszer kialakításának, a kulcskontrollok és a belső ellenőrzés működésének megfelelősége alapján a 64 önkormányzat 73,5%-át (47) magas, illetve kiemelten magas kockázatú kategóriába sorolta az ÁSZ.

A 2013. évben ellenőrzött 64 önkormányzatnál a polgármestereknek és a jegyzőknek összesen 2180 intézkedést igénylő megállapítást és javaslatot tett az ÁSZ, amelynek 90,0%-át (1962) a jegyzőknek címezte és csupán 10,0%-a (218) került a polgármesterek számára megfogalmazásra.

A polgármestereknek címezve leggyakrabban előforduló javaslatként fogalmazta meg az ÁSZ például, hogy kísérje figyelemmel az Önkormányzat gazdálkodását, vizsgálja meg az ÁSZ által feltárt hiányosságok, szabálytalanságok okait, valamint hogy önkormányzati előirányzat terhére történő kötelezettségvállalásra csak pénzügyi ellenjegyzést követően kerüljön sor. A jegyzőknek – mint a belső kontrollrendszer kialakításáért, működtetéséért és fejlesztéséért felelősöknek – az ÁSZ javaslatot tett arra, hogy gondoskodjanak a köztisztviselők etikai szabályainak előkészítéséről, szabályozzák az írásbeli kötelezettségvállalást nem igénylő kifizetések rendjét, jelöljék ki a teljesítésigazolásra jogosult személyeket, alakítsák ki a szervezet tevékenységének nyomon követését biztosító rendszert. Javaslatot fogalmazott meg az ÁSZ arra is, hogy a polgármesteri hivatali előirányzat terhére történő kötelezettségvállalásra pénzügyi ellenjegyzés után írásban kerüljön sora hatályos szabályozás szerint, végezzék el a teljesítésigazolást és érvényesítést továbbá, hogy a belső ellenőrzésre vonatkozóan az éves ellenőrzési terv feleljen meg a jogszabályi előírásoknak és a belső ellenőrzés által tett javaslatok hasznosítására készítsenek intézkedési tervet, vezessenek nyilvántartást a belső ellenőrzésekről. a javaslatokról és a megtett intézkedésekről.

Van-e összefüggés a korrupciós kockázatok, az integritás és a belső kontroll megfelelősége között?

A korrupció tágabb értelemben az integritás követelményének megsértése. Amennyiben az integritással szemben támasztott követelmények nem teljesülnek, annak következménye a korrupcióval szembeni védettség hiánya. Az integritás a korrupció elleni küzdelem egyik leggyakrabban használt kifejezése, a korrupció ellentéte, illetve a korrupciómentes szervezet, társadalom jellemzője. A korrupció ellenes intézkedések legfőbb célja az integritásra való törekvés. Az integritásirányítási rendszer a belső kontrollrendszerbe illeszkedik, mindkettő végső célja a szervezetek közcélelérési képességének biztosítása.

A korrupció tágabb értelemben az integritás követelményének megsértése. Amennyiben az integritással szemben támasztott követelmények nem teljesülnek, annak következménye a korrupcióval szembeni védettség hiánya. Az integritás a korrupció elleni küzdelem egyik leggyakrabban használt kifejezése, a korrupció ellentéte, illetve a korrupciómentes szervezet, társadalom jellemzője. A korrupció ellenes intézkedések legfőbb célja az integritásra való törekvés. Az integritásirányítási rendszer a belső kontrollrendszerbe illeszkedik, mindkettő végső célja a szervezetek közcélelérési képességének biztosítása.

Az ÁSZ az integritás kérdéseinek ellenőrzésbe történő beépítésével erősíti az integritás szemléletet az ellenőrzött szervezeteknél, melynek révén csökkenthetők a korrupciós kockázatok. A korrupciós kockázatok alacsony szinten tartásához az ÁSZ az elvégzett és az elkövetkező időszakban elvégzendő ellenőrzéseivel kíván hozzájárulni úgy, hogy beazonosítja a korrupciós veszélyeket. A megfelelően kiépített és működtetett belső kontrollrendszerrel jelentősen csökkenthetők a korrupciós kockázatok, nélküle nem valósítható meg a közpénzek, a közvagyon szabályszerű, hatékony és eredményes felhasználása.

Mit vár az ÁSZ a belső kontrollrendszer ellenőrzésektől?

„Minden ellenőrzés annyit ér amennyi hasznosul belőle.”

Az ÁSZ meggyőződése szerint a belső kontrollrendszer ellenőrzésének hozadéka, hogy az ellenőrzések eredményeképpen javul az ellenőrzött önkormányzatok belső kontrollrendszerének szabályozottsága, működésének megfelelősége, amellyel megteremtődik a szabályszerű, hatékony és eredményes gazdálkodás feltétele. Az ellenőrzöttek számára az ellenőrzés visszajelzést ad a belső kontrollrendszer kialakításában és működésében feltárt hiányosságokról, megállapításaival, javaslataival hozzájárul azok kiküszöböléséhez. Az ÁSZ és az ellenőrzött szervezetek közötti támogató együttműködés eredménye, hogy az önkormányzatok a hibák, szabálytalanságok minél gyorsabb kijavítására törekednek. Jól mutatja ezt a pozitív hozzáállást, hogy sokszor már az ellenőrzési folyamat alatt számos korrigáló intézkedés végrehajtására sor került, és több esetben már a végrehajtott intézkedésekről számoltak be az önkormányzatok az intézkedési tervben. Az ÁSZ a belső kontrollrendszer ellenőrzései eredményeként azt várja, hogy nőni fog az önkormányzati vezetők elkötelezettsége a szabályos működés, az átláthatóság és elszámoltathatóság iránt, továbbá, hogy az államháztartás ellenőrzési szintjei hasznosítják az ÁSZ ellenőrzési tapasztalatait, növelve ezzel az ellenőrzési rendszer hatékonyságát

A belső kontrollrendszer ellenőrzési tapasztalatai alapján először került sor arra, hogy a belső kontrollrendszerre vonatkozó joghézagok és a jogszabályok közötti koherencia megteremtése érdekében az ÁSZ jelzéssel élt az érintett kormányzati szervek felé.

Az ÁSZ az ellenőrzéseivel a jó gyakorlatok azonosítására, az önkormányzatok önkéntes szabálykövetésére, illetve az önkormányzatok közötti tudástranszfer ösztönözésére törekszik.

Az ÁSZ egyedülálló önteszt-rendszert alakított ki, amellyel támogatni kívánja a polgármesterek és jegyzők munkáját. A tesztek kitöltése, visszaküldése nem kötelező, ugyanakkor az ÁSZ dolgozik azon, hogy az öntesztek eredményeit, tapasztalatait hasznosítani tudja a számvevőszéki ellenőrzések hatékonyságának további javítása érdekében.

„Semmit a világon nem vinnénk véghez, ha megvárnánk míg képesek vagyunk olyan jól csinálni, hogy senki ne találhasson benne hibát.”

(John Henry Newman)

Hogy volt régen...?